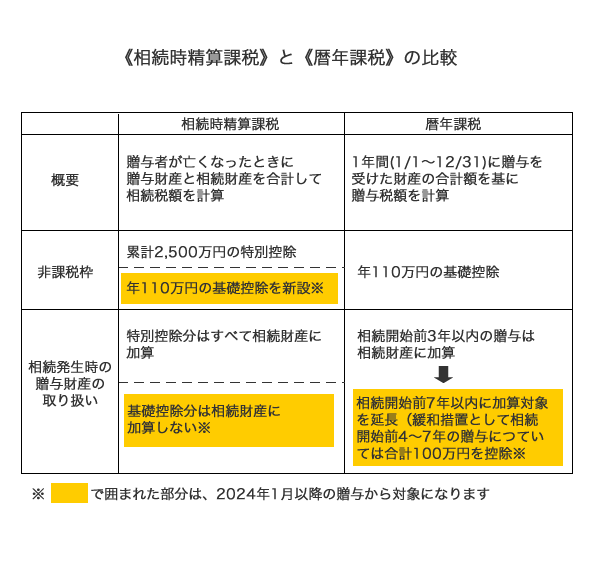

令和6年度税制改正

父母や祖父母など直系尊属からの贈与により、住宅を取得した場合において一定の要件を満たすときは、贈与税が非課税となります。(贈与を受けた年の翌年3月15日までに申告が必要)

住宅取得環境が悪化する中、住宅取得に係る負担の軽減及び良質な住宅の普及を促進するため、住宅取得等資金に係る贈与税の非課税措置等を3年間延長するとともに、認定住宅等の新築等をした場合の所得税額の特別控除を2年間延長する。

令和6年度税制改正

(1)適用期限の延長

2024年(令和6年)1月1日~2026年(令和8年)12月31日まで3年延長

(2)非課税限度額

非課税限度額が1,000 万円に上乗せされる「良質な住宅」の要件について、新築住宅の省エネ性能要件をZEH水準(断熱

等性能等級5以上かつ一次エネルギー消費量等級6以上)とする※。

※令和5年12月31日までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅については、現行要件

(断熱等性能等級4以上又は一次エネルギー消費量等級4以上)のまま。